Die Europäische Zentralbank hatte im Jahr 2022 die Leitzinsen zum ersten Mal seit Jahren wieder erhöht - das bedeutete eine Zinswende für ganz Europa. Inzwischen sinken die Leitzinsen wieder.

Was genau sind die Leitzinsen? Und wie wirken sie sich auf Ihre Ersparnisse und Kredite aus? Hier die Erklärung.

Was sind Leitzinsen?

Die Leitzinsen sind Zinssätze, zu denen sich Kreditinstitute Geld bei Noten- und Zentralbanken leihen können. Im europäischen Raum werden diese Zinssätze von der Europäischen Zentralbank (EZB) festgelegt – in den USA übernimmt das die US-Notenbank Federal Reserve (Fed). Leitzinsen lassen sich anheben und senken – beides wirkt sich direkt auf unsere Volkswirtschaft aus. Hauptziel solcher Anpassungen ist immer, ein stabiles Preisniveau mit einer niedrigen Inflationsrate zu erreichen. Der aktuelle Leitzins liegt bei 2,00 % (Stand Juni 2025).

Leitzins oder Leitzinsen: Gibt es einen oder mehrere?

Die Medien berichten häufig von dem „einen“ Leitzins, der nun angehoben oder gesenkt wurde. Die Rede ist dann vom Zinssatz für das Hauptrefinanzierungsgeschäft. Zu diesem Zinssatz können sich die Geschäftsbanken über einen längeren Zeitraum Geld bei der Europäischen Zentralbank leihen. Tatsächlich legt die EZB noch zwei weitere Leitzinsen fest – die Zinssätze für:

- die Spitzenrefinanzierungsfazilität: Zum Zinssatz für die Spitzenrefinanzierungsfazilität können Banken sich sehr kurzfristig – über Nacht – Geld von der Europäischen Zentralbank leihen. Dafür müssen die Banken Sicherheiten hinterlegen, wie beispielsweise Wertpapiere.

- die Einlagefazilität: Dieser Zinssatz gibt die Höhe der Zinsen vor, die Banken erhalten, wenn sie bis zum nächsten Geschäftstag Geld bei der Zentralbank anlegen.

Was passiert bei einer Anhebung der Leitzinsen?

Die Zentralbank erhöht die Leitzinsen in der Regel dann, wenn die Preise zu stark und schnell steigen – wenn also viel gekauft wird. Mit einer Leitzinserhöhung lässt sich die Nachfrage – und damit der Preisanstieg – ausbremsen.

Wichtig zu wissen: In Europa ist die aktuell hohe Inflation vor allem durch Warenknappheit und steigende Energiekosten entstanden: Aufgrund des Ukrainekrieges sind die Energie-Rohstoffe knapp, durch die Corona-Pandemie kommt es zu Lieferketten-Problemen.

Wie wirkt sich eine Erhöhung der Leitzinsen nun aus? Hier eine vereinfachte Erklärung: Durch die höheren Leitzinsen müssen Geschäftsbanken höhere Zinsen an die EZB zahlen, wenn sie sich Geld von ihr leihen. Die Geschäftsbanken werden dadurch in der Regel zurückhaltender, das Geld verknappt sich. Jedes Geldstück gewinnt an Wert, Produkte werden günstiger.

Warum? Das liegt daran, dass sich weniger Menschen diese Produkte leisten können, weil die Kreditaufnahme dafür teurer geworden ist. Denn: Geschäftsbanken geben die höheren Kosten durch Zinserhöhungen direkt an Ihre Kund:innen weiter. Dadurch sinkt die Nachfrage. Aufgrund der sinkenden Nachfrage müssen Unternehmen nun wiederum ihre Preise senken, damit sie ihre Produkte weiter an den Mann oder die Frau bekommen.

Ein weiterer Effekt: Sparende profitieren in der Regel von einer EZB-Leitzinserhöhung - sie erhalten höhere Zinsen auf Tages- und Festgeld.

Was passiert bei einer Senkung der Leitzinsen?

Wenn die Leitzinsen niedrig sind, heißt das, dass Geschäftsbanken sich für einen geringen Zinssatz Geld von der Notenbank leihen können. Die Motivation, das zu tun, steigt also – und damit kommt mehr Geld in Umlauf und die Preise sinken. Zudem können die Banken nun selbst Kredite mit günstigen Konditionen vergeben.

Die Folge: Verbraucher:innen konsumieren mehr, die Wirtschaft wird angekurbelt. Eine Leitzinssenkung bedeutet aber auch, dass sich Sparen weniger lohnt.

Blick in die Geschichte: Wie kam es 2022 zur Erhöhung der Leitzinsen?

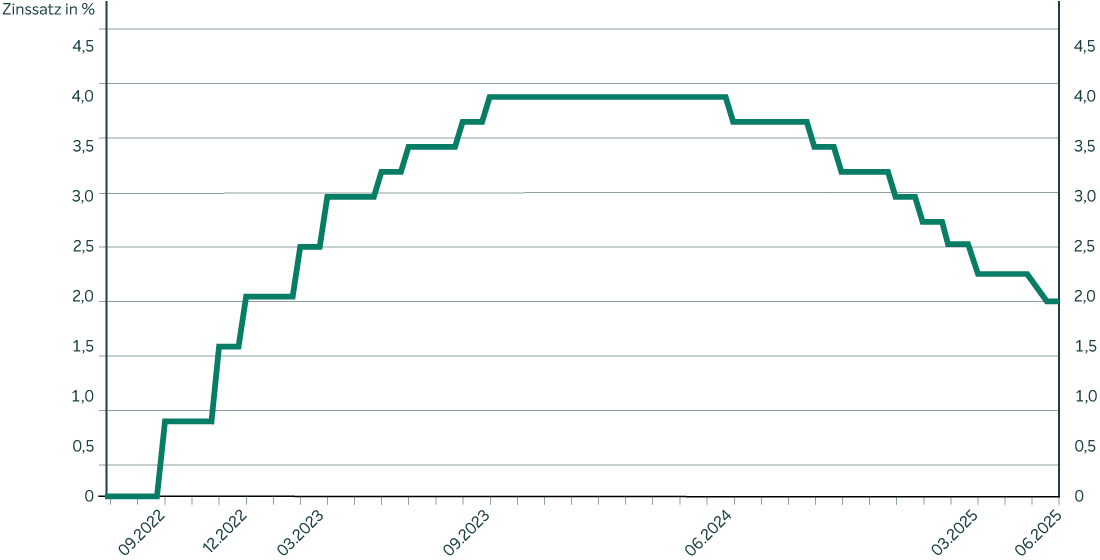

Im Juli 2022 hat die EZB erstmals seit 2011 die Leitzinsen um einen halben Punkt auf 0,5 Prozent angehoben. Im September und Oktober folgten neue Zinserhöhungen um jeweils 0,75 Prozentpunkte – die stärkste Erhöhung in der Geschichte der Notenbank. Und auch im neuen Jahr 2023 gingen die aktuellen Leitzinsen in mehreren Schritten weiter nach oben. Damit reagierte sie auf die rekordhohe Inflationsrate. Durch diese Zinsanhebungen war vorerst Schluss mit der bisher lockeren Geldpolitik. Die entstand einst mit dem Ziel, für mehr Inflation zu sorgen – denn aus Sicht der EZB war diese jahrelang viel zu niedrig; man wollte die Konjunktur also ankurbeln.

Mit den niedrigen Leitzinsen befand sich die Zentralbank in einer Art Notfallmodus; entstanden durch die globale Finanzkrise, die Staatsschuldenkrise in Griechenland und die Corona-Pandemie. Das war nun anders – der Krieg in der Ukraine sorgte für hohe Energiepreise und heizte den Markt ordentlich an. Auch Lebensmittel und Rohstoffe waren viel teurer geworden. Mit der Leitzinserhöhung wollte die EZB die Nachfrage absenken, weil weniger Geld zur Verfügung stand.

Etliche Expert:innen kritisierten, die Zinserhöhung sei zu niedrig und würde nur kurzfristig helfen. Außerdem hätte man früher auf die Preisexplosionen reagieren müssen.

Inzwischen hat die EZB den Leitzins wieder gesenkt, zuletzt im März 2025.

Bye, bye Negativzinsen: Warum Sie sich über den aktuellen Leitzins freuen können

Negativzinsen sind – beziehungsweise waren – eine Zusatzbelastung für Verbraucher:innen. Sie mussten sie an ihre Bank zahlen als Preis dafür, dass diese ihr Geld verwahrt. Deshalb werden Negativzinsen häufig auch als Verwahrentgelt bezeichnet. Geschäftsbanken haben die Negativzinsen deshalb erhoben, weil sie selbst zur Kasse gebeten wurden – nämlich von der Europäischen Zentralbank, die seit 2014 einen hohen Zinssatz für die Einlagefazilität (Einlagenzins) erhob. Diese Zusatzkosten gaben die Banken an die Verbraucher:innen weiter. Mit der Absenkung des Einlagenzinses von minus 0,5 Prozent auf 0,0 Prozent, erheben nun immer mehr Banken kein Verwahrentgelt mehr – eine Erleichterung für Kund:innen.

Grafik: Die Leitzinsentwicklung seit 2022

Der UmweltBank-Newsletter

- Aktuelles zur UmweltBank, unseren Produkten und nachhaltigen Themen

- Interessenbasierte Inhalte und Finanzimpulse

- Kostenlos in Ihrem E-Mail-Postfach

- Mit wenigen Klicks anmelden und lesen